Em meio a uma prolongada e dolorosa pandemia, os riscos para a estabilidade financeira global permaneceram contidos, pelo menos até agora. Mas com o esmorecimento do otimismo econômico e a intensificação das vulnerabilidades financeiras, este é o momento para uma calibragem cuidadosa das políticas econômicas. Por um ano e meio, os bancos centrais, ministérios das finanças e instituições financeiras internacionais de todo o mundo garantiram um apoio sem precedentes das políticas públicas ao crescimento econômico. Devem agora devem formular estratégias para abordar com segurança a próxima etapa das medidas de política monetária e fiscal.

Os bancos centrais sistemicamente importantes de todo o mundo sabem que qualquer consequência imprevista de suas ações poderá colocar em risco o crescimento e, possivelmente, levar a ajustes bruscos nos mercados financeiros mundiais. A incerteza é especialmente elevada devido à persistência da pandemia, num contexto em que a sociedade enfrenta os desafios inerentes aos "três C”: a Covid-19, as criptofinanças e a mudança do clima, como discutido na nova edição do relatório sobre a estabilidade financeira mundial.

Dissipação do otimismo

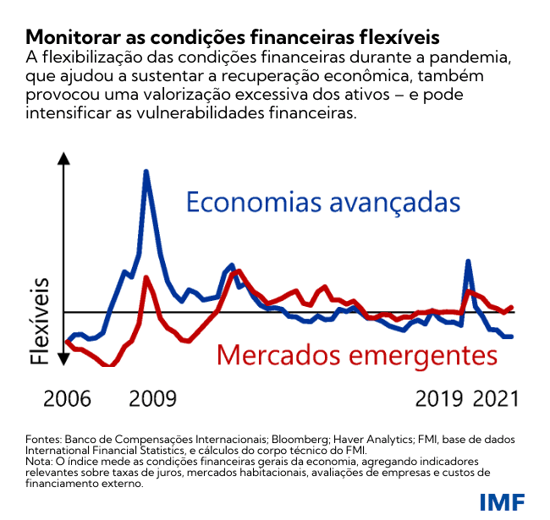

O enorme apoio das políticas monetárias e fiscal em 2020 e 2021 ajudou a limitar a contração econômica que começou no início da pandemia e, em grande parte deste ano, sustentou uma forte recuperação econômica. Em muitas economias avançadas, as condições financeiras foram flexibilizadas desde os primeiros meses da pandemia. Contudo, o senso de otimismo que impulsionou os mercados no primeiro semestre do ano corre o risco de se dissipar.

Os investidores estão cada vez mais preocupados com as perspectivas econômicas, em meio a uma incerteza crescente em relação à força da recuperação. O acesso desigual às vacinas e as mutações do vírus causador da Covid-19 levaram ao recrudescimento das infeções, alimentando as preocupações com perspectivas econômicas mais divergentes nos diferentes países. Em muitos países, os índices de inflação ficaram acima das expectativas. E novas incertezas em algumas economias importantes colocaram os mercados em estado de alerta. Essas incertezas são geradas pelas vulnerabilidades financeiras que podem aumentar os riscos negativos, pela alta dos preço das commodities e pelas incertezas em relação às políticas.

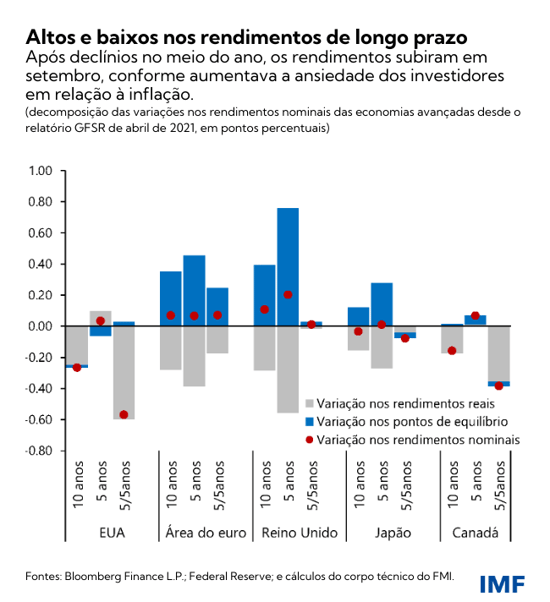

A deterioração no sentimento do mercado desde o relatório sobre a estabilidade financeira mundial de abril de 2021 resultou em declínio significativo nos rendimentos nominais globais de longo prazo no meio deste ano, puxado pela queda nas taxas de juros reais, refletindo preocupações sobre as perspectivas de crescimento no longo prazo. Contudo, no final de setembro, a ansiedade dos investidores sobre as pressões inflacionárias levou a uma alta nos rendimentos, já que a pressão sobre os preços começou a ser encarada como possivelmente mais persistente em alguns países do que o inicialmente previsto, revertendo totalmente os declínios anteriores.

Se, em algum momento, os investidores reavaliarem abruptamente as perspectivas econômicas e de políticas, os mercados financeiros podem sofrer uma reprecificação súbita dos riscos que, se sustentada, poderia interagir com as vulnerabilidades subjacentes, levando a um aperto das condições financeiras, o que poderia colocar em risco o crescimento econômico.

Os riscos também justificam o acompanhamento atento em outras áreas importantes. Os mercados de criptoativos estão crescendo rapidamente e seus preços continuam extremamente voláteis. Os riscos do ecossistema de criptoativos para a estabilidade financeira ainda não são sistêmicos, mas devem ser acompanhados atentamente, devido às implicações monetárias globais e aos quadros operacionais e regulatórios inadequados na maioria das jurisdições, particularmente nas economias de mercados emergentes e em desenvolvimento. Conforme o mundo continua a buscar formas de acelerar a transição para uma economia com baixa emissão de gases do efeito estufa, a fim de evitar os resultados negativos para a economia e a estabilidade financeira associados à mudança do clima, uma oportunidade promissora está surgindo no setor financeiro. Embora os ativos sob gestão em fundos de investimento com temas climáticos continuem relativamente pequenos, as entradas de capital dispararam e existe a promessa de redução dos custos de financiamento para empresas amigáveis ao clima, bem como de uma gestão mais consciente das questões climáticas por parte dos fundos.

Um dilema não tão simples

Em meio a condições financeiras ainda geralmente flexíveis, nossa análise constata que as vulnerabilidades financeiras continuam elevadas em muitos setores, mas em parte são mascaradas pelo enorme estímulo das políticas econômicas. As autoridades econômicas enfrentam agora uma escolha extremamente difícil: devem continuar a fornecer apoio de curto prazo à economia global e, simultaneamente, tentar evitar a acumulação de riscos para a estabilidade financeira no médio prazo. Administrar essas alternativas é um dos principais desafios para as autoridades.

Um período prolongado de condições financeiras extremamente flexíveis durante a pandemia – que certamente eram necessárias para sustentar a recuperação econômica – permitiu avaliações excessivas dos ativos. Se persistirem, tais avaliações podem vir a intensificar as vulnerabilidades financeiras. Alguns sinais de alerta – por exemplo, o aumento da assunção de riscos financeiros, bem como o aumento das fragilidades no setor de instituições financeiras não bancárias – apontam para uma deterioração dos alicerces da estabilidade financeira. Se nada for feito, tais vulnerabilidades podem persistir num prazo mais longo e se transformar em problemas estruturais.

Ações de política

As autoridades econômicas precisarão de planos de ação que protejam contra consequências inesperadas. Dado o ritmo diferente da recuperação nos diversos países, o apoio das políticas monetária e fiscal deve ser direcionado e adaptado às circunstâncias de cada um deles. Os bancos centrais precisarão fornecer orientação clara sobre sua abordagem futura à política monetária, visando evitar um aperto abrupto ou injustificado nas condições financeiras. As autoridades monetárias devem continuar atentas e, caso as pressões sobre os preços se tornarem mais persistentes do que o previsto, atuar decisivamente para evitar a desancoragem das expectativas de inflação. O apoio fiscal pode se deslocar para medidas mais direcionadas e ser adaptado às características específicas do país.

As autoridades econômicas devem agir com antecipação e apertar ferramentas macroprudenciais selecionadas para enfrentar bolsões de vulnerabilidade elevada. Isso é fundamental para enfrentar as possíveis consequências imprevistas de suas medidas sem precedentes, dada a possível necessidade de apoio prolongado das políticas econômicas para garantir uma recuperação sustentável.

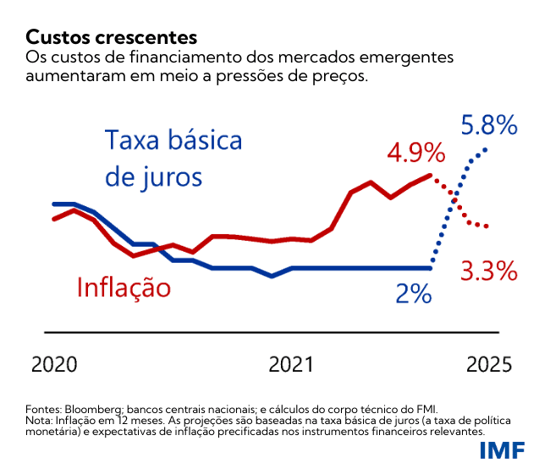

Nos mercados emergentes e de fronteira, as autoridades econômicas devem, quando for possível, começar a reconstituir suas reservas fiscais e implementar reformas estruturais. Além de enfrentar diversas dificuldades internas (inflação mais alta e preocupações fiscais), algumas dessas economias continuam expostas ao risco de um aperto súbito nas condições financeiras externas.

Em um contexto de maior pressão sobre os preços, os investidores estão agora precificando em um ciclo de aperto rápido e bastante acentuado em muitos mercados emergentes, embora se espere que o aumento da inflação seja apenas temporário. Reconstituir reservas e implementar reformas duradouras para incrementar as perspectivas de crescimento será fundamental para se proteger contra o risco de reversões dos fluxos de capital e de um aumento abrupto nos custos de financiamento.

*****

Tobias Adrian é Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Lidera o trabalho do FMI de supervisão e capacitação do setor financeiro, políticas monetária e macroprudencial, regulamentação financeira, gestão da dívida e mercados de capitais. Antes de ingressar no FMI, foi Vice-Presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística. Lecionou nas Universidades de Princeton e de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review e Journal of Finance. Seus estudos se concentram nas consequências agregadas da evolução do mercado de capitais. É Doutor pelo Massachusetts Institute of Technology (MIT), Mestre pela London School of Economics, diplomado pela Universidade Goethe de Frankfurt e Mestre pela Universidade Dauphine de Paris.